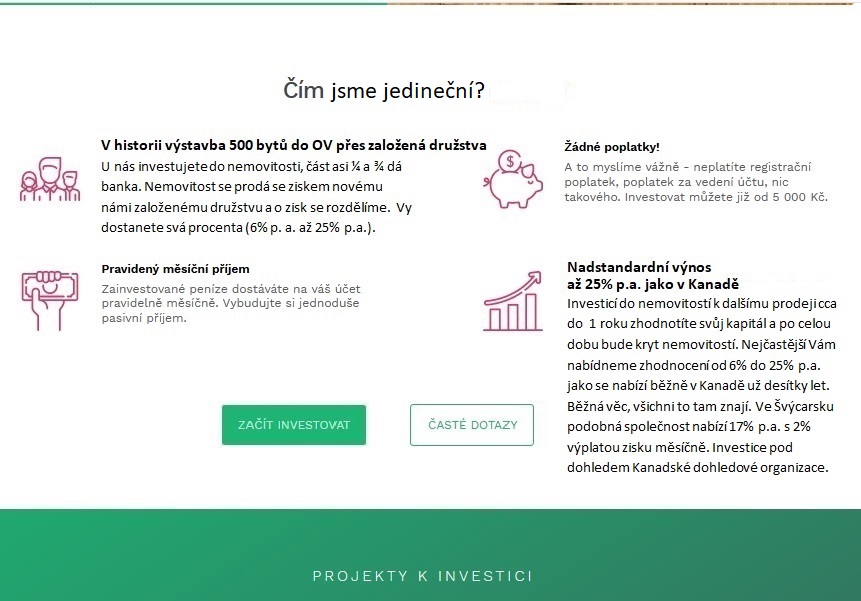

| O financování stabilizačních bytů FINANCOVÁNÍ BYTU 2+kk s CASH Backem 10% zpět na jeho zhodnocování přes SReality - přes realitní inzerci |

|

| O financování stabilizačních bytů FINANCOVÁNÍ BYTU 2+kk s CASH Backem 10% zpět na jeho zhodnocování přes SReality - přes realitní inzerci |

|

|

|

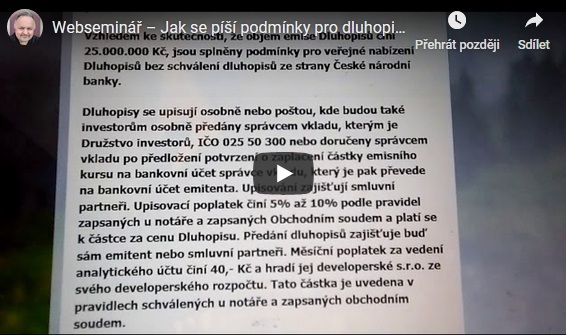

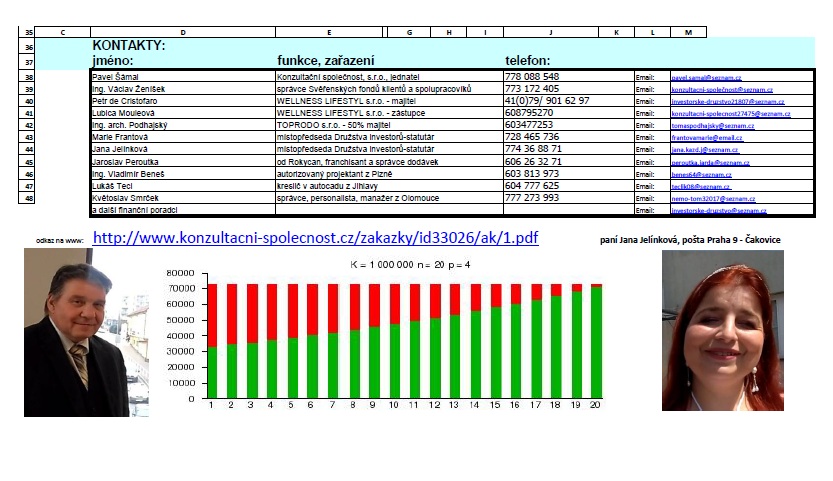

www.infoburza.eu - náš internetový portál pro Vás... Není nějak hezký, spíše ošklivý, ale tam hodně informací pro Vás a v horním černém menu, jak jsou ta ID čísla, tak to jsou Dotazníky s otázkami, i pro klienty. Tak si pak klikněte a na informace se také podívejte…. Financování bytu 2+kk pan Ing. Václav Ženíšek - paní Jana Jelínková - pan Mgr. Roman Machura - paní Marie Frantová - pan Pavel Šámal - paní Jana Vrhelová * Financování bytu 30% vkladem a 70% splácení úvěru bance přes účelové družstvo. Splácení konstantní anuitní splátkou (tj. ve stejné vši po celou dobu splácení). Dobrý den, přicházíme s bohatším složením financování bytu 2+kk. Financování je rozšířeno o možnost platit jen 30% bytu. A na zbytek ceny je možné si přivydělávat v realitách a přes realitní inzerci na SReality až s 10% úrokem měsíčně. Navíc je financování obohaceno o aplikaci na peněženku, do které se posílají peníze přes řádnou směnárnu. A ze které se dají vybírat řádně peníze ve výběrních automatech umístěných v obchodních domech kdekoli. Peněženku si můžete jak vložit do svého nově založeného Svěřenského fondu (Švýcarský svěřenský fond) za 4 EUR na pasivní příjmy z lidí pod sebou, a tím se legálně vyhnete úřadům, soudům, Policii a finančním úřadům, což je právě smysl a podstata svěřenského fondu. Švýcarský svěřenský fond nepodléhá EU, takže budete moci klidně spát. Zákony jsou zákony a platí všude na světě. I Česká republika, která přistoupila k mezinárodnímu právu. A na prvních 30% ceny bytu lze skládat finanční prostředky ze svých zdrojů, ze zdrojů stavebního spoření a nebo je zaplatí obec a nebo podnik, firma, která si tak pořizuje z finančních zdrojů za družstvem vydané nemovitostní dluhopisy ručené nemovitostí stabilizační byt, aby se dosáhlo požadované výše vkladu na byty. Z těchto penz se hradí pozemek, projektové práce a realitní provize za realitní činnost sehnání klientů a sehnání pozemku. To je v developerském rozpočtu, řádně a k rozpočtu se vstupem do družstva přistupuje. Pak výstavbu bytu financuje banka, ČSOB a.s., stavebním úvěrem, se ziskem 15% (ten musí být) a po kolaudaci Česká spořitelna, a.s. úvěrem pro nové bytové družstvo na 25 let až 30 let. Pak je kolaudace, rozdělení stavby na bytové jednotky. Jednotlivé byty tedy už jde dát do zástavy. A může následovat převod bytu do Vašeho osobního vlastnictví, kdy již můžete čerpat hypoteční úvěr a svůj byt dát do zástavy. A nebo se vezme na družstvo úvěr na 25 let až 30 let. Ale z Developerského rozpočtu, jak tam bude zisk, se Vám může vrátít CASH BACK, do aplikace a Svěřenského fondu od nás, asi částka do 200.000,- Kč. Na investice. A tyto vrácené finanční prostředky do svěřenského fondu od nás se Vám budou zhodnocovat až ziskem 10% měsíčně. Do peněženky na zhodnocování peněz se vloží po kolaudaci "cash back" (úsporu na společném zisku) asi 10% ceny bytu. a budete se Vám tak zhodnocováním každý měsíc vydělávat asi až 1% z ceny bytu měsíčně. A 1% z ceny bytu měsíčně Vám pokryje právě měsíční splátku hypotečního úvěru nebo měsíční anuity družstvu. Částka 1% z ceny bytu měsíčně je určena jak pro nájemce bytů, kteří musí splácet nájem ve stabilizačním bytě, nebo bytě obci, tak i po majitele bytů, kteří splácí hypoteční úvěr. Také si můžete platit realitní inzerci na internetu za cenu 150,- Kč za 1 půdorys bytu na dobu 1 týdne na IDnes a dalších asi 10 ti inzertních realitních serverech přes pana Ing. Jana Zdražila, stavební firma HANSTAV, který inzerci objedná u paní Jitky Slavíkové z Plzně Reality 11 (na lousknutím prstu, jak říká), se kterou se zná a se kterou je tato inzerce domluvena a tuto inzerci u ní mají ji využívat i finanční poradci a finanční poradkyně, aby se dostali ke klientům na financování bydlení, na pojištění nemovitostí a na investice. tak, co na to říkáte? To Vašemu finančnímu zdraví to prospěje, že? Startovací peníze: Na prvních 30% se mohou vzít finanční prostředky z úvěrů stavebního spoření nebo z jiných úvěrů. A kdyby nestačily, tak je tu možnost vydání dluhopisů účelovým družstvem na byty, tzv. „bytových družstevních dluhopisů“ podložených nemovitostí a ta dofinancovat potřebnou částku do potřebných 30% bytu. Pro Vás tedy výhodná příležitost. Pak už se jen staví, a staví... a po kolaudaci se začíná splácet anuitní měsíční splátka. Video jak se píší podmínky k vydávání nemovitostních dluhopisů: zde máme VIDEO Jak se píší podmínky k vydávání dluhopisu do 25,000.000,- Kč

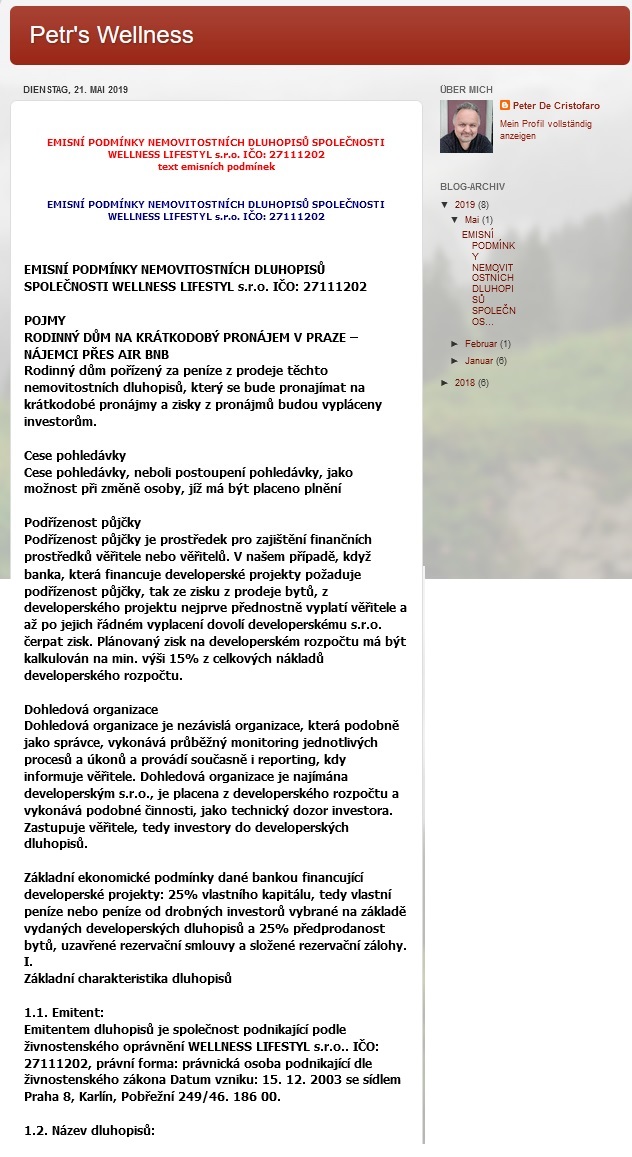

Přesně takovou emisi nemovitostních dluhopisů může vydávat každá fyzická osoba, Tedy každá rodina v ČR. A že máme v ČR až 3,000.000 rodin. Pak by se jen nemovitostní dluhopisy prodaly přes callcentra v Německu Němcům (těch je hodně) a peníze za prodej nemovitostních dluhopisů by se přivezly do Čech, Čechům. Každý vydávající emise by tak měl hrubý zisk 10% z ceny vydávaných a natištěných nemovitostních dluhopisů. Tedy i pan ředitel firmy nebo podniku. A i Česká rodina. I romská rodina (Elvis Presley, Charles Chaplin, Yul Brynner mli také romské kořeny). Každé vydávání emise se probírá zase přes pana Ing. Jana Zdražila, HANSTAV, stavební firma, který (lusknutím prstu) deleguje klienta na Pavla Šámala, se kterým se osobně zná. EMISNÍ PODMÍNKY NEMOVITOSTNÍCH DLUHOPISŮ VZOR K JEJICH ZAPŮJČENÍ

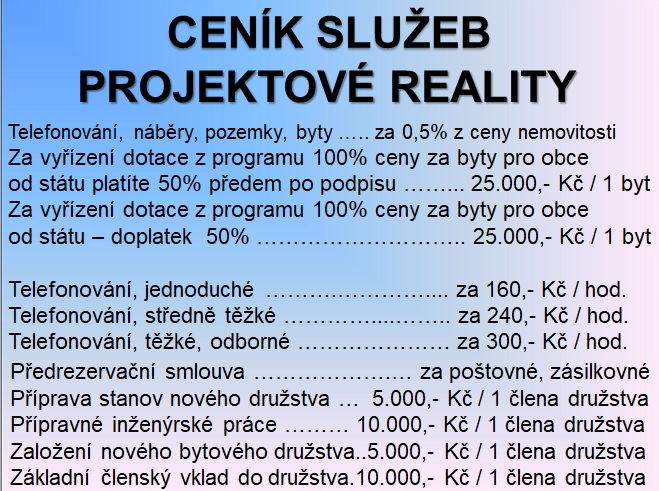

ODKAZ NA PODMÍNKY NEMOVITOSTNÍCH DLUHOPISŮ https://petrwellness.blogspot.com/ Pomáhá naše asistentka paní Hana Janochová, dělá naše trasování klientů k penězům. V plánu máme oslovit pobočky OK POINT BROKER CONSULTING, která mají klientská místa, vhodná pro naše nabídky. Aby pracovali s naším ceníkem a aby klientům na byty zprostředkovávali finance. Že bychom jim dodávali naše klienty na byty z naší realitní inzerce na Sreality a na IDnes. A na vysvětlování, jak se píší podmínky pro vydání emise nemovitostních dluhopisů, vysvětlování po telefonu a za pomocí videa. Zveme Vás k prohlédnutí videa. Týká se možnost i klientů pro nabídku na jejich dofinancování bydlení. Když třeba nemají hned 1,200.000,- Kč, tak že by řešili například úvěrem od stavebního spoření třeba 800.000,- Kč a zbytek, třeba 400.000,- Kč z developerských dluhopisů. Lidé půjčují lidem, tu firmu znáte a její slogan jistě také znáte, z televize. A od ní bychom příkladně řešili finanční zdroje na developerské dluhopisy vydávané novým účelovým družstvem dané developerské výstavby a družstvo by pak vlastně vybíralo od nájemců členů družstva na měsíční splátky výplaty dluhopisů. Dluhopisy by zde byly jako instrument na půjčení peněz a jejich splácení s domluveným úrokem. Peníze se půjčují se ale přes developerské dluhopisy. Náš CENÍK: Při prohlídnutí ceníku se pohodlně seznámíte, jaká procenta se dávají do developerského rozpočtu. A co klient bude vše platit. Je dobré tedy znát všechny věci předem, než se do obchodu jde. A to je fér. Zde náš CENÍK:

Telefonování, náběry, pozemky, byty …...................... za 0,5% z ceny nemovitosti Za vyřízení dotace z programu 100% ceny za byty pro obce od státu platíte 50% předem po podpisu …............................................................. 25.000,- Kč / 1 byt Za vyřízení dotace z programu 100% ceny za byty pro obce od státu – doplatek 50% ………………………..................................................................... 25.000,- Kč / 1 byt Telefonování, jednoduché ……………………………………………………… za 160,- Kč / hod. Telefonování, středně těžké …………………………………………………… za 240,- Kč / hod. Telefonování, těžké, odborné ………………………………………………… za 300,- Kč / hod. Předrezervační smlouva ………………………………………………… za poštovné, zásilkovné Příprava stanov nového družstva …………………………… 5.000,- Kč / 1 člena družstva Přípravné inženýrské práce …………………………………… 10.000,- Kč / 1 člena družstva Založení nového bytového družstva …………………………… 5.000,- Kč / 1 člena družstva Základní členský vklad do družstva ………………………… 10.000,- Kč / 1 člena družstva

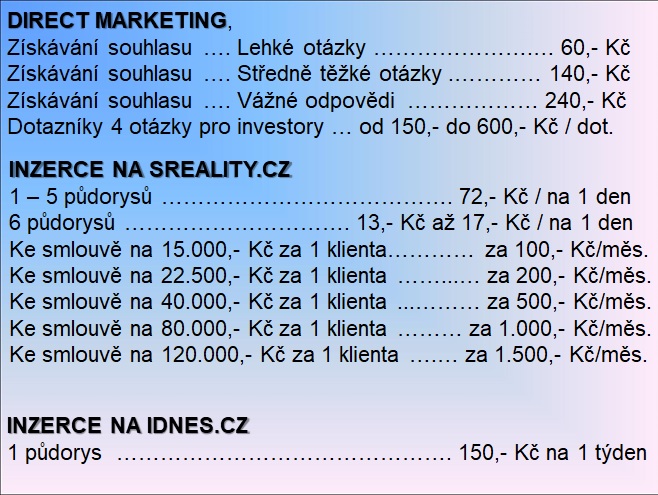

DIRECT MARETING získávání souhlasu Lehké otázky…………………………………………………………………………… 60,- Kč Získávání souhlasu …. Středně těžké otázky ………………………………………………………… 140,- Kč Získávání souhlasu …. Vážné odpovědi na otázky ………………………………………………… 240,- Kč Získávání odpovědí …. Hloupé otázky ………………………………………………………………… 400,- Kč INZERCE NA SREALITY.CZ 1 – 5 půdorysů ……………………………………………………………………………………… 72,- Kč na 1 den 6 a více půdorysů ……………………………………………………………………13,- Kč až 17,- Kč na 1 den Ke smlouvě na odměnu 15.000,- Kč za 1 klienta ……………………………………… za 100,- Kč/měs. Ke smlouvě na odměnu 22.500,- Kč za 1 klienta ……………………………………… za 200,- Kč/měs. Ke smlouvě na odměnu 40.000,- Kč za 1 klienta ……………………………………… za 500,- Kč/měs. Ke smlouvě na odměnu 80.000,- Kč za 1 klienta …………………………………… za 1.000,- Kč/měs. Ke smlouvě na odměnu 120.000,- Kč za 1 klienta ………………………………… za 1.500,- Kč/měs. INZERCE NA IDNES.CZ a dalších serverech – přes kolegyni 1 půdorys ………………………………………………………………………………………… 150,- Kč na 1 týden

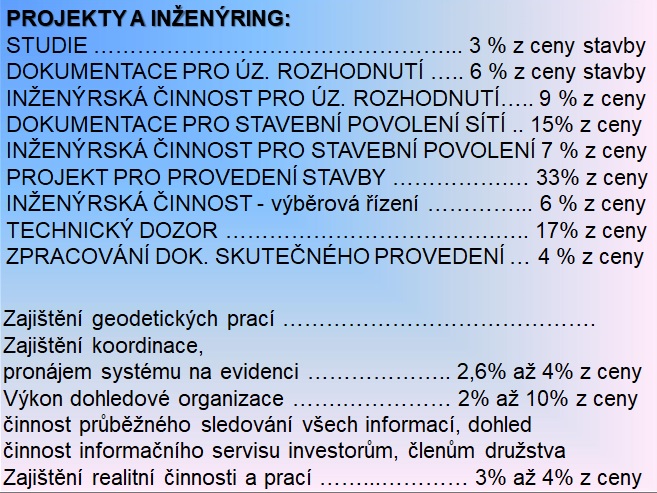

PROJEKTY A INŽENÝRING: STUDIE ……………………………………………………………………………………………. 3 % z ceny stavby DOKUMENTACE PRO ÚZEMNÍ ROZHODNUTÍ …………………………………………… 6 % z ceny stavby INŽENÝRSKÁ ČINNOST PRO ÚZEMNÍ ROZHODNUTÍ…………………………………………. 9 % z ceny DOKUMENTACE PRO STAVEBNÍ POVOLENÍ SÍTÍ ……………………………………………. 15% z ceny INŽENÝRSKÁ ČINNOST PRO STAVEBNÍ POVOLENÍ …………………………………………. 7 % z ceny PROJEKT PRO PROVEDENÍ STAVBY ……………………………………………………………… 33% z ceny INŽENÝRSKÁ ČINNOST - výběrová řízení …………………………………………………………. 6 % z ceny TECHNICKÝ DOZOR …………………………………………………………………………………….. 17% z ceny ZPRACOVÁNÍ DOK. SKUTEČNÉHO PROVEDENÍ ………………………………………………… 4 % z ceny Zajištění geodetických prací ……………………………………. Zajištění koordinace, pronájem systému na evidenci……………………………… 2,6% až 4% z ceny Výkon dohledové organizace ………………………………………………………………… 2% až 10% z ceny - Činnost průběžného sledování všech informací, dohled - činnost informačního servisu investorům, členům družstva Zajištění realitní činnosti a prací ………………………………………………………………. 3% až 4% z ceny

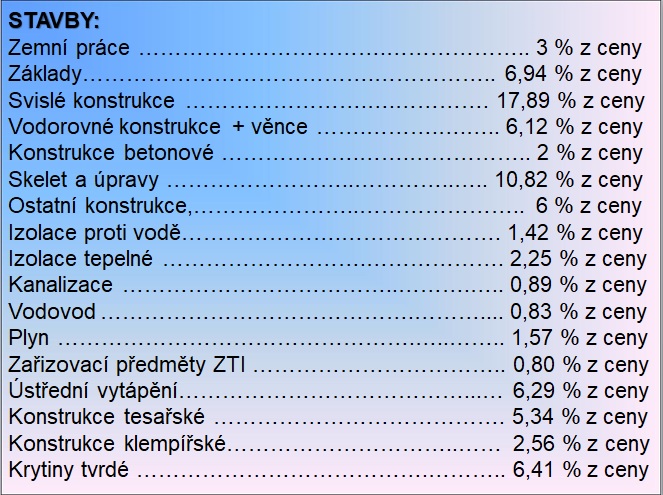

STAVBY: Zemní práce ……………………………………………………………………………………………….... 3 % z ceny Základy…………………………………………………………………………………………………….. 6,94 % z ceny Svislé konstrukce ……………………………………………………………………………………. 17,89 % z ceny Vodorovné konstrukce + věnce ………………………………………………………………….. 6,12 % z ceny Konstrukce betonové …………………………………………………………………………………….. 2 % z ceny Skelet a úpravy ……………………………………………………………………………………….. 10,82 % z ceny Ostatní konstrukce,………………………………………………………………………………………….. 6 % z ceny Izolace proti vodě………………………………………………………………………………………. 1,42 % z ceny Izolace tepelné …………………………………………………………………………………………. 2,25 % z ceny Kanalizace ……………………………………………………………………………………………….. 0,89 % z ceny Vodovod ………………………………………………………………………………………………….. 0,83 % z ceny Plyn …………………………………………………………………………………………………………. 1,57 % z ceny Zařizovací předměty ZTI ………………………………………………………………………….... 0,80 % z ceny Ústřední vytápění……………………………………………………………………………………... 6,29 % z ceny Konstrukce tesařské ……………………………………………………………………………….... 5,34 % z ceny Konstrukce klempířské……………………………………………………………………………….. 2,56 % z ceny Krytiny tvrdé …………………………………………………………………………………………….. 6,41 % z ceny

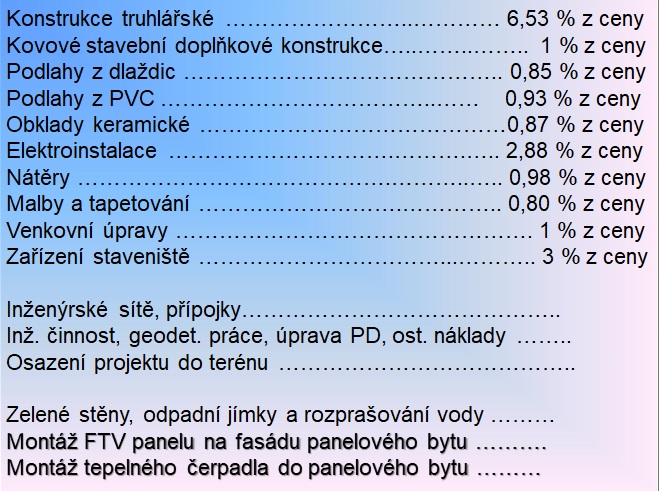

Konstrukce truhlářské ………………………………………………………………………………… 6,53 % z ceny Kovové stavební doplňkové konstrukce…………………………………………………………….. 1 % z ceny Podlahy z dlaždic ………………………………………………………………………………………. 0,85 % z ceny Podlahy z PVC …………………………………………………………………………………………… 0,93 % z ceny Obklady keramické …………………………………………………………………………………… 0,87 % z ceny Elektroinstalace ……………………………………………………………………………………….. 2,88 % z ceny Nátěry ……………………………………………………………………………………………………… 0,98 % z ceny Malby a tapetování ………………………………………………………………………………….. 0,80 % z ceny Venkovní úpravy ……………………………………………………………………………………………. 1 % z ceny Zařízení staveniště ……………………………………………………………………………………….. 3 % z ceny Inženýrské sítě, přípojky……………………………………………………………………………….. Inž. činnost, geodet. práce, úprava PD, ost. náklady ……………………………………….. Osazení projektu do terénu ………………………………………………………………………….. Zelené stěny, odpadní jímky a rozprašování vody …………………………………………… dle projektu Montáž FTV panelu na fasádu panelového bytu ……………………………………………. dle projektu Montáž tepelného čerpadla do panelového bytu …………………………………………… dle projektu

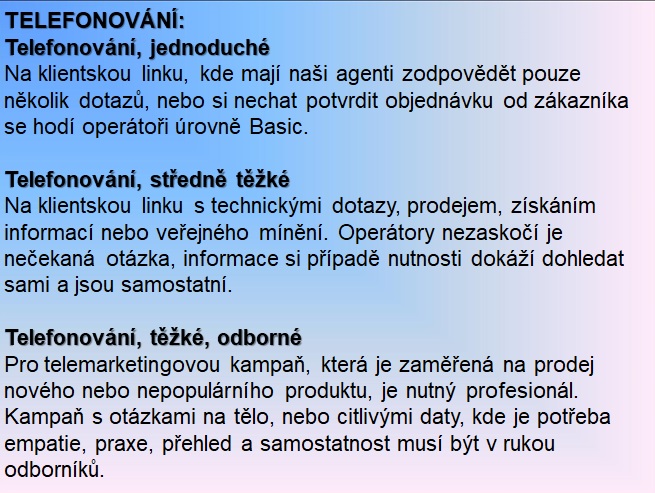

TELEFONOVÁNÍ: Telefonování, jednoduché Na klientskou linku, kde mají naši agenti zodpovědět pouze několik dotazů, nebo si nechat potvrdit objednávku od zákazníka se hodí operátoři úrovně Basic. Telefonování, středně těžké Na klientskou linku s technickými dotazy, prodejem, získáním informací nebo veřejného mínění. Operátory nezaskočí je nečekaná otázka, informace si případě nutnosti dokáží dohledat sami a jsou samostatní. Telefonování, těžké, odborné Pro telemarketingovou kampaň, která je zaměřená na prodej nového nebo nepopulárního produktu, je nutný profesionál. Kampaň s otázkami na tělo, nebo citlivými daty, kde je potřeba empatie, praxe, přehled a samostatnost musí být v rukou odborníků.

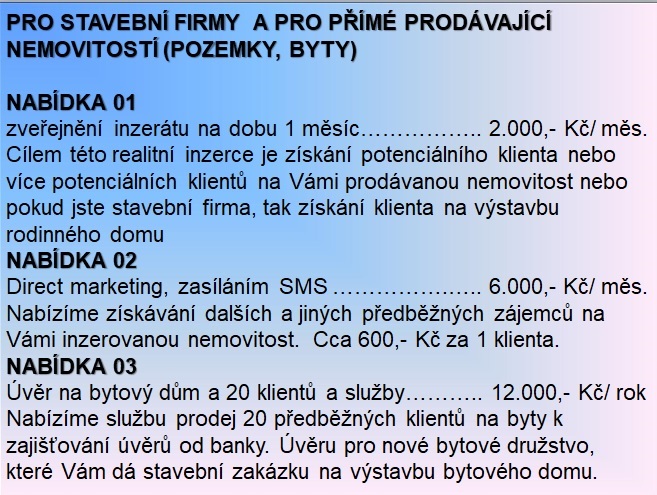

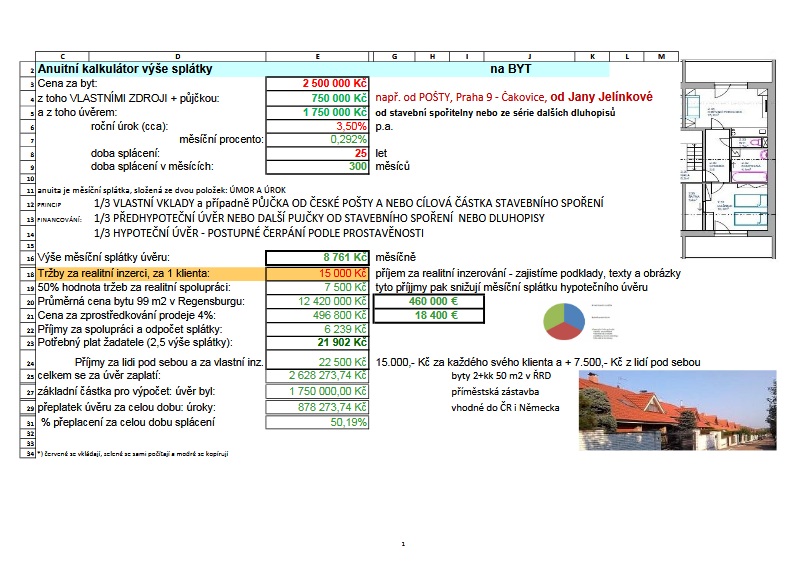

PRO STAVEBNÍ FIRMY A PRO PŘÍMÉ PRODÁVAJÍCÍ NEMOVITOSTÍ (POZEMKY, BYTY) NABÍDKA 01 zveřejnění inzerátu na dobu 1 měsíc ……………………………………………………….. 2.000,- Kč/ měs. Cílem této realitní inzerce je získání potenciálního klienta nebo více potenciálních klientů na Vámi prodávanou nemovitost nebo pokud jste stavební firma, tak získání klienta na výstavbu rodinného domu NABÍDKA 02 Direct marketing, zasíláním SMS ………………………………………………………….….. 6.000,- Kč/ měs. Nabízíme získávání dalších a jiných předběžných zájemců na Vámi inzerovanou nemovitost. Cca 600,- Kč za 1 klienta. NABÍDKA 03 Úvěr na bytový dům a 20 klientů a služby ……………………………………………….. 12.000,- Kč/ rok Nabízíme službu prodej 20 předběžných klientů na byty k zajišťování úvěrů od banky. Úvěru pro nové bytové družstvo, které Vám dá stavební zakázku na výstavbu bytového domu. VIDEO: Anuitní kalkulátor na byt 2+kk 50 m2 , byt placený 30% ceny bytu (možno i z různých půjček) a následně hypotečním úvěrem. Nebo 30% z vlastních a půjčených finančních zdrojů a 70% by se splácelo anuitními splátkami svému bytovému družstvu a to by splácelo každý měsíc splátku hromadně bance. Celkem známý model, který dobře znají Vaši rodiče. Tento model byl žhavý v r. 1970 pro nastartování bydlení pro mladé rodiny. Družstva si tenkrát brala úvěr od banky ve výši 1% úroku. Jedná se o byt v běžném řadovém rodinném domě, byt, který má 2 lodžie a v koupelně vanu. Podlahové vytápění a plovoucí podlahy ve standardu. Třísložkové zdivo, cihla+tepelná izolace +vápenopísková cihla pro akumulační vlastnosti. Byt lze následně i nahrávat na video a pomáhat s marketingem pro získávání dalších klientů za malou realitní odměnu. Což může být pro některé klienty zajímavý zdroj dalších příjmů. Na Zelené karty se sbírá malý poplatek na asistentku pro vkládání realitních inzerátů do systému. Za klienty na byty jsou pak realitní meziprovize. Toto je řádně zakotveno v Kariérním řádu schváleného u notáře a zapsaného obchodním soudem. Jak pro jistotu a důvěru. Odkaz:

Video: Dva anuitní kalkulátory. Jeden přes bytové družstvo a úvěr bytovým družstvem splácený z jednotlivých anuitních splátek jednotlivých klientů na byty a druhý kalkulátor přes na klasický hypoteční úvěr. Ten první kalkulátor v exelu a ten druhý kalkulátor je v pdf. Pro snadné rozpoznání jednoho a druhého kalkulátoru. Probíráme ty měsíční příjmy. Prosím Vás, tak když se jedná o měsíční příjmy, když by splácel 25 let přes bytové družstvo (námi založené), tak je tam uvedených 26.283,- Kč, tuto hodnotu tam všichni vidíme. Ale když by se klient rozhodl, že byt bude splácet na hypoteční úvěr, což je klasická hypotéka, tak pak měsíční příjmy musí být cca 39.950,- Kč. Zrovna tak, jako je rozdíl mezi EXCELEM A PDF souborem, tak je rozdíl, jestli splácí svůj byt přes anuitní splátky a nebo přímo bance hypoteční splátkou. Pavle, mám pravdu, že je to rozdíl? A jednatel Konzultační společnosti, s.r.o odpovídá: Ano, je to rozdíl. Tak zde to máte přímo od jednatele společnosti, kdybyste se v tom nějak neorientovali. Odkaz:

Odkaz na ANUITNÍ KALKULÁTOR v PDF:

KONZULTAČNÍ SPOLEČNOST, s.r.o. KANCELÁŘ VIDEO Kancelář :

Zveme Vás k nám na příjemné obchodní posezení nebo naši nabídku probereme on line přes telefon a internet. Probereme naši nabídku.

FACEBOOK - naše skupina na Facebooku:

Odkaz na tuto stránku je:

| |